Pencere Vergisi

“Bedava yaşıyoruz, bedava;

Hava bedava, bulut bedava” demiş Orhan Veli Usta. Peki, gerçekten öyle mi ya da daha doğrusu herkes için öyle miydi?

Charles Dickens’a göre pek de öyle değildi: “Pencere vergisi yüzünden artık ne hava ne de ışık bedava değil. Doğanın bize cömertçe bahşettiği ışık ve hava için her yıl pencere başına ödeme yapmak zorundayız ve bu bedeli karşılayamayan fakir insanlar ise her iki nimetten de mahrumlar.”(1)

19. yüzyıl İngiltere’sinin karanlık ve havasız evlerinde yaşayan halkın yoksulluğunu eserlerinde bütün çıplaklığıyla gözler önüne seren Charles Dickens’ın sözleri, pencere vergisinin oldukça zalim bir vergi olduğuna işaret ediyor.

Oysa bu vergiyi 1696’da uygulamaya koyan İngiltere Kralı III. William’ın amacı oldukça farklıydı. Pencere vergisinin artan oranlı bir vergi etkisi yaratması bekleniyordu. Verginin ilk haline göre, her ev 2 şilin vergi ödeyecek; buna ek olarak 10 ile 20 arasında penceresi olan evler 4 şilin, 20’den fazla penceresi olan evler ise 8 şilin daha fazla vergi ödeyecekti.(2)

Verginin üzerinden hesaplanacağı değer/miktarın (matrah) çeşitli göstergelerden yararlanılarak tespiti oldukça eski bir yöntemdir. Karine usulü olarak adlandırılan bu yöntem ile mükellefin ödeme gücünün tespiti için gelirin ya da servetin kanıtı olan pencere, kapı ve baca gibi belirtilerden yararlanılabilir(3) Pencere vergisinde, zenginlerin fakirlerden daha büyük evlerde yaşadığı ve bu evlerin daha çok penceresi olduğu varsayılmakta ve pencere sayısı gelir/servetin bir göstergesi olarak görülmekteydi. Dolayısıyla, pencere vergisiyle fakirlerin bu vergiden etkilenmeyeceği, zenginlerin ise daha fazla vergi ödemeleri gerekeceği tahmin ediliyordu.

Oysa pencere vergisini düzenleyenler, verginin yaratabileceği davranışsal etkileri gözden kaçırmışlardı(4). Birincisi, büyük evlerde yalnızca zenginler yaşamıyordu. Zenginlere hizmet edenler de bu evlerde zenginlerle birlikte ikamet ediyorlardı. Vergiden kaçınmak isteyen yüksek gelirliler, kendi yaşamlarını sürdürdükleri alanlardaki pencereleri değil; hizmetçilerinin yaşadığı odaların pencerelerine duvar örmeye başladılar.

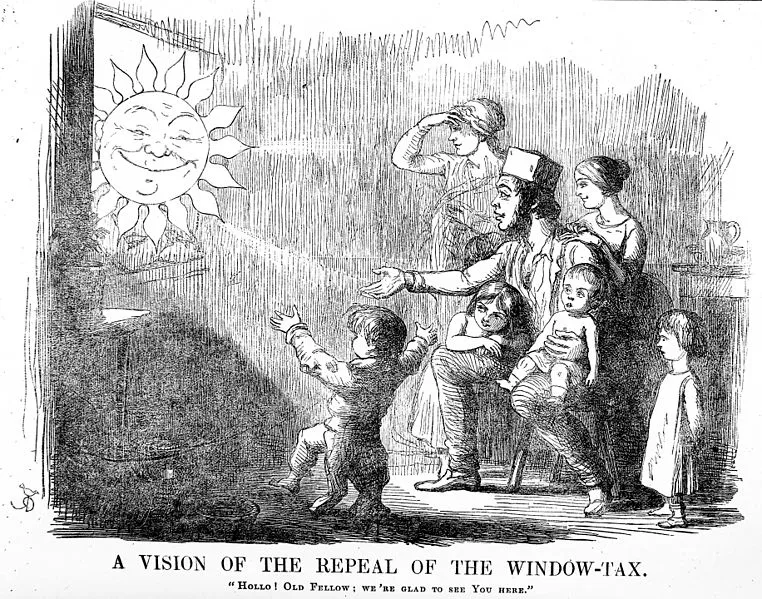

Nihayet Charles Dickens galip geldi ve 1696’dan beri hüküm süren bu insafsız vergi 1851’de kaldırıldı. Amacından saptığı görülen pencere vergisinin, kaldırılmak bir yana, arttırılarak, yaklaşık 150 yıl hüküm sürmesi ve hatta başka ülkelerde de (Fransa) uygulanmaya başlaması çok şaşırtıcı bir tespittir. Öte yandan, temel fonksiyonu kamu geliri yaratmak olan bir verginin mimariden edebiyata kadar pek çok alanda varlığını hissettirmesi, verginin mali ve ekonomik sonuçlarının yanı sıra davranışsal sonuçlarının da üzerinde bir o kadar önemle durulması gerektiğini göstermektedir.

Öte yandan, kirada oturan düşük gelirli insanlar pencere vergisinin mükellefi değillerdi, ancak ev sahiplerinin pencere vergisinden kaçınmak için kiraya verdikleri evlerin pencerelerini kapatmalarıyla, yine düşük gelirli insanlar penceresiz, yani ışıksız ve havasız evlerde yaşamaya mahkum edilmişlerdi.

Nitekim, Adam Smith de “Ulusların Zenginliği” adlı kitabında, pencere sayısının gelir/servetin iyi bir göstergesi olmadığını, şehir dışında kirası £10 olan bir evin pencere sayısının, kirası £500 olan Londra’daki bir evin pencere sayısından fazla olabileceğini; dolayısıyla, daha fazla pencereye sahip evlerde oturanların daha az pencereye sahip evlerde oturanlara nazaran daha az gelirli olabileceklerine işaret etmiştir(5)

1797’de dönemin başbakanı William Pitt tarafından pencere vergisinin 3 katına çıkarılması durumu daha da vahimleştirdi. Binlerce pencere neredeyse bir gecede kapatıldı(6)

- Harford, T. (2015) “The Window Tax- An Open and Shut Case” http://www.ft.com/intl/cms/s/0/5e9f029e-987d-11e5-95c7-d47aa298f769.html. ↩

- Glantz, A. (2008) “A Tax on Light and Air: Impact of the Window Duty on Tax Administration and Architecture, 1696-1851” Penn History Review Volume 15 Issue 2 Spring 2008, s. 3. ↩

- Akdoğan, A. (2002) Kamu Maliyesi Gazi Kitabevi 8. bs., s. 137. ↩

- Oates, W., Schwab, R. (2015) “The Window Tax: A Case Study in Excess Burden” Journal of Economic Perspectives Volume 29 Number 1 Winter 2015, s. 163-180. ↩

- A.e., s. 165. ↩

- Harford, T. (2015) “The Window Tax- An Open and Shut Case” http://www.ft.com/intl/cms/s/0/5e9f029e-987d-11e5-95c7-d47aa298f769.html. ↩

Yorum gönder